上車4種人 成功必需靠父幹?

發布時間: 2015/10/02 18:54

最後更新: 2016/01/08 10:38

上車是否真的遙不可及?如果要供樓的話,你每月需要供多少?

金管局上月公佈《貨幣與金融穩定情況半年度報告》,指市民的置業負擔能力轉差,樓價與收入比率在今年第2季上升至15.9的歷史高位,反映供樓更難。

TOPick 編輯綜合樓市資訊,並以《經濟日報》地產站的「樓按計算機」計算,以1個260萬元的上車盤為例,假設支付1成首期,及年利率P-1.94%計算,需每月供款8,952元,供足30年。

根據政府統計處的資料,以去年的全港收入中位數15,000元而言,二人家庭即每月入息30,000元的話,收入中會約有3成用作供樓。

換言之,供樓並非完全無法負擔,前提是你要儲到1成,即約26萬元的首期。另計及釐印費、代理佣金及律師費等開支,上車的「入場費」約33萬元。

本港哪裏有260萬的上車盤?美聯物業轉載土地註冊處的成交紀錄顯示,深井豪景花園於今年9月16日有1個實用面積358呎的單位成交:

樓盤資料

| 單位位置 |

深井豪景花園 一期1座1樓H室 |

| 實用面積 | 358呎(每呎7,262元) |

| 建築面積 | 525呎(每呎4,952元) |

| 成交紀錄 | 260萬元 |

| 成交日期 | 2015年9月16日 |

不少人都希望能有個家,總括來說,上車人士可以分爲4種大組別:

1. 人生勝利組

若果你有父母無限支持的話,上車絕對無難度。有傳媒報道,今年4月,將軍澳新盤嘉悅開售,月入約1萬元的陳先生,每月儲1,000元,但因向父親借600多萬,所以能買入670萬元的單位。

雖然靠父幹未必成功,不過如果你有如上述般支持的話,相信你已擠身人生勝利組,供樓亦沒有煩惱。

2. 父母資助組

雖然你未必出生在富裕之家,但若你父母能協助支付首期的話,便輕鬆得多。

因為若你能付3成首期(約78萬元)的話,以上的樓盤同樣以30年期及年利率2.15%計算,每月只需供6,864元。以二人家庭月入30,000元而言,負擔相對輕鬆,每月供款跟一部iPhone 價錢相約。

以銀行壓力測試,即按息上升3厘計算(即年利率為5.15%),供款亦只是入息的33.13%,壓力減輕不少。

不過,以《經濟日報》專欄作者唐榮常列出的置業負擔指數,即樓價與收入比例計算,其「痛苦指數」為7.22,高於嚴重難負擔(severely unaffordable)的5.1。

以此參考,即使能付3成首期,亦非完全沒有負擔。

3. 夫婦二人同捱組

如果父母未有能力提供首期,有一個願意同捱的伴侶亦會令你上車夢較易實踐。

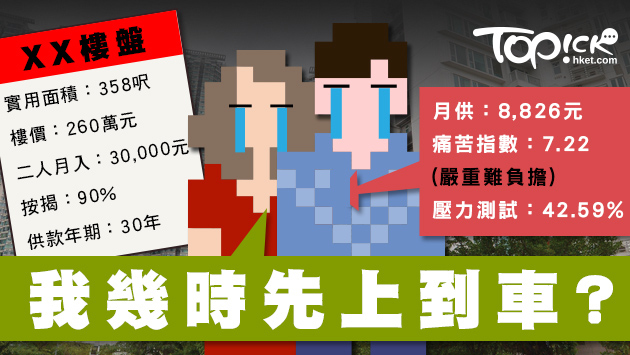

以月入中位數1.5萬元計算,夫婦二人每月收入約為3萬元。購買260萬的上車盤、加上首次置業,夫婦只需儲蓄1成首期,約26萬元便可上車。樓價攤分30年期,需月供8,826 元,而壓力測試為42.59%,「痛苦指數」同為7.22。

不過,上車後夫婦二人生活亦需傾向節儉。扣除近9,000元的供款,每月約剩餘2.1萬的生活費,加上二人水、電、煤、車費及膳食費用,粗略計算家庭月入約只餘1萬元,夫婦或難以在短期內生育下一代,亦未能經常到外地旅遊。不過總括而言,夫婦只要不太花費,仍可有一個小窩居。

但前提是:如何能儲到1成首期?或可參考TOPick 早前報道的「50元儲錢大法」,先設定為儲蓄額50元,第一周儲50元,第二周儲100元,如此類推,直至第52周儲2,600元,每人一年合共可儲68,900元。假設樓價未有大升跌,夫婦二人約兩年便可實現上車夢。

二人同心合力的話,相信合力儲首期亦不是夢!

4. 自己苦幹組

假如你月入只有15,000元,沒有父母的資助,且只儲得40萬元,但想靠自己能力買入260萬元的單位,小編建議你還是儘快尋找願意捱漢堡飽的結婚對象,才有機會圓上車夢。

原因好簡單,樓宇按揭必須要通過壓力測試,自住供樓的比率不能超出收入的4成,以月入15,000元計算,壓力測試結果為85.18%,超過60%的自住上限,難以獲銀行批核貸款。

別以為按揭條款僅限於私人樓宇,其實同樣適用於居屋。換言之,如果你想抽居屋或俗稱「白居二」的白表免補地價購買二手居屋計劃完成上車夢,除非你找到個價值100萬的單位,否則你上車無望。